Sobre la inversión extranjera directa y la balanza de pagos

Sobre la inversión extranjera directa y la balanza de pagos

¿Cómo funciona la Inversión Extranjera Directa en la balanza de pagos?

I. El concepto

La espectral Inversión Extranjera Directa. Un concepto contable que, junto al PIB y demás, se han hecho deliberadamente crípticas en el discurso económico del país cuando, en realidad, no lo son tanto. Aquí trato de explicar sus mecánicas, como un elemento constitutivo de la balanza de pagos.

Para entender qué es en realidad la Inversión Extranjera Directa (IED), vale la pena empezar definiendo la balanza de pagos, en la cual la IED es oficialmente registrada.

En términos llanos, la balanza de pagos es el registro contable agregado de las transacciones de un país con el resto del mundo. Todas las transacciones. ¿Qué relaciones económicas tiene un país con el resto del mundo? Usualmente empezamos pensando por las que involucran movimiento de bienes o servicios: las importaciones y exportaciones. Pero vivimos también en un mundo de movimientos financieros y flujos de capital, entonces las inversiones que vienen del exterior (o salen del país) deben de ser registradas también. Por ejemplo, ¿las remesas son pagos por producción generada en el país? Sabemos que no, y por esta razón no forman parte del PIB, que comprende toda la producción doméstica. Sin embargo, las remesas constituyen un flujo del exterior, razón por la cual las remesas están efectivamente registradas en la balanza de pagos, y en el caso de Guatemala, son un flujo crucial, de vida o muerte para muchas familias.

Una balanza de pagos se compone entonces principalmente1 de dos tipos de transacciones: (i) transacciones de cuenta corriente y (ii) transacciones de cuenta financiera. Cuando se ajustan los errores y omisiones, y se reflejan los cambios en reservas internacionales del banco central (esto es clave cuando hablamos de distintos “sistemas” de tipo de cambio, pero tal vez lo dejaremos para otra publicación), la cuenta corriente y la cuenta financiera siempre son iguales y se balancean. Más adelante esto será más claro.

Empecemos entendiendo el tipo de transacciones que constituyen la cuenta corriente:

La cuenta corriente se compone entonces de exportaciones (dólares entran al país por venta de bienes/servicios), menos importaciones (dólares salen por compra de bienes/servicios), de ingreso primario neto2 (que incluye la recepción de dividendos del exterior al país, o el salario que empresas extranjeras pagan a sus trabajadores en el país, etc.) y el ingreso secundario neto (toda transferencia entre residentes y no residentes en la cual no se espera un bien o servicio a cambio). ¿Dónde entran las remesas entonces?. Para 2021, de los $16.1 mil millones que se registraron en el rubro de ingreso secundario de la balanza de pagos de Guatemala, $15.2 mil millones eran remesas. Un ~95%.

La cuenta financiera refleja la contrapartida de la cuenta corriente en flujos de activos y pasivos. Esto incluye los depósitos en las cuentas bancarias, la deuda del gobierno y del sector privado, la IED, y otro tipo de inversiones. Para explicar esto mejor, hagamos un ejemplo simple. Supongamos que unos productores de café reciben $1,000 producto de sus exportaciones. ¿Cómo se refleja esto en la balanza de pagos? Recordemos que, como expliqué en unos párrafos más arriba:

La equivalencia entre la Cuenta Corriente y la Cuenta Financiera se transforma en registros contables de partida doble. Es decir, para cada transacción de la cuenta corriente, tiene que haber una transacción de contrapartida en la cuenta financiera. Volvamos al ejemplo. $1,000 dólares de exportaciones de café. ¿Qué es lo que hacen típicamente después de haber recibido el pago? Probablemente en lo inmediato quedará como un depósito en sus cuentas bancarias. Entonces la transacción se reflejaría así:

La cuenta corriente iguala a la cuenta financiera, por definición, como ya había dicho. La transacción en la cuenta corriente tiene una contrapartida en la cuenta financiera y al final ambos lados siempre se balancean. ¿Qué pasa ahora si el productor de café decide importar maquinaria con valor de $5,000? La transacción se reflejaría así:

Una importación implica una reducción en los activos en el país, en este caso los fondos en la cuenta de banco del productor de café con los que pagó la importación de maquinaria. Hasta el momento hemos visto dos transacciones que involucran movimientos en la cuenta corriente (exportaciones e importaciones) con contrapartidas en la cuenta financiera (movimiento en fondos en cuentas bancarias). Pero, ¿qué hay de las transacciones cuando sólo hay transferencias en la cuenta financiera, es decir, movimientos sólo de activos y pasivos domiciliados en un país? Un ejemplo de esto sería cuando el gobierno emite deuda en mercados internacionales. ¿Qué pasa cuando el gobierno emite $2,000 en mercados internacionales? Imaginemos que, en lugar de gastarlo de inmediato, el gobierno lo deposita en una cuenta monetaria de un banco del sistema. Agreguemos los códigos de identificación de balanza de pagos, para que se vea más formal. La partida doble de esta transacción se vería algo así:

Un punto crucial a tener en cuenta es que el signo (+ ó -) en la cuenta financiera significa si la transacción acumula activos fuera o dentro del país. En el caso del pago de una importación, es una acumulación de activos fuera del país ya que el dinero termina en la cuenta del fabricante de la maquinaria. En el caso de la deuda del gobierno, el dinero que inversionistas internacionales prestan a Guatemala, es un activo del exterior. Los inversionistas están acumulando un activo en su favor, al prestarle a Guatemala. En contrapartida, el dinero se deposita en alguna cuenta del sistema bancario, lo que se transforma en un activo del interior. Por eso la transacción siempre balancea. Cuando se van consolidando y agregando estas partidas dobles, se llega a generar la balanza de pagos que muestra los flujos agregados en un periodo, como la que se encuentra disponible en el sitio del BANGUAT.

Ahora bien, ¿qué signo tendrá la IED en una partida doble de balanza de pagos? ¿la IED es un flujo de activo o un flujo de pasivo? Un chivo del banco de datos del Banco Mundial:

Pareciera contraintuitivo, pero los flujos de IED hacia Guatemala son un pasivo en la cuenta financiera, porque son activos del exterior. Ahora que ya tenemos una noción del funcionamiento de la balanza de pagos, exploremos el asunto de moda.

II. La aplicación

Espero que a estas alturas tengamos claro que la IED es un flujo financiero del exterior. Podrá parecer evidente, pero es precisamente la manipulación malintencionada por parte de los propagandistas en el país que hace caer a la gente en interpretaciones imprecisas. Para ser claros, no es la IED reflejada en la balanza de pagos la que genera empleos. La IED es sólo un flujo. Las virtudes que tradicionalmente se asocian a la IED se materializan sólo cuando los flujos de IED se transforman en inversiones de capital en el país. Flujos especulativos o flujos que financian una conversión de activos no tienen implicaciones positivas en el desarrollo económico y, a veces, todo lo contrario3. Usando partidas dobles, ilustremos esto secuencialmente. Supongamos que una empresa fabricante de paneles solares decide establecer operaciones en el país y estima que invertirá $10,000 para traer la maquinaria requerida para equipar la fábrica. La primera partida, la del flujo de IED se vería así, como ya vimos anteriormente:

El inversionista extranjero deposita $10,000 en una cuenta de banco de Guatemala para capitalizar la empresa recién formada. Luego, con esos $10,000 decide importar toda la maquinaria necesaria para empezar a operar. En una partida doble, esto se registraría así:

Como traté de explicar al inicio de esta sección, la IED sólo tiene un efecto transformativo si los flujos financian inversión de capital. Es decir, cuando la IED pasa de la primera partida doble a la segunda partida doble. Cuando la IED financia la inversión de capital en el país.

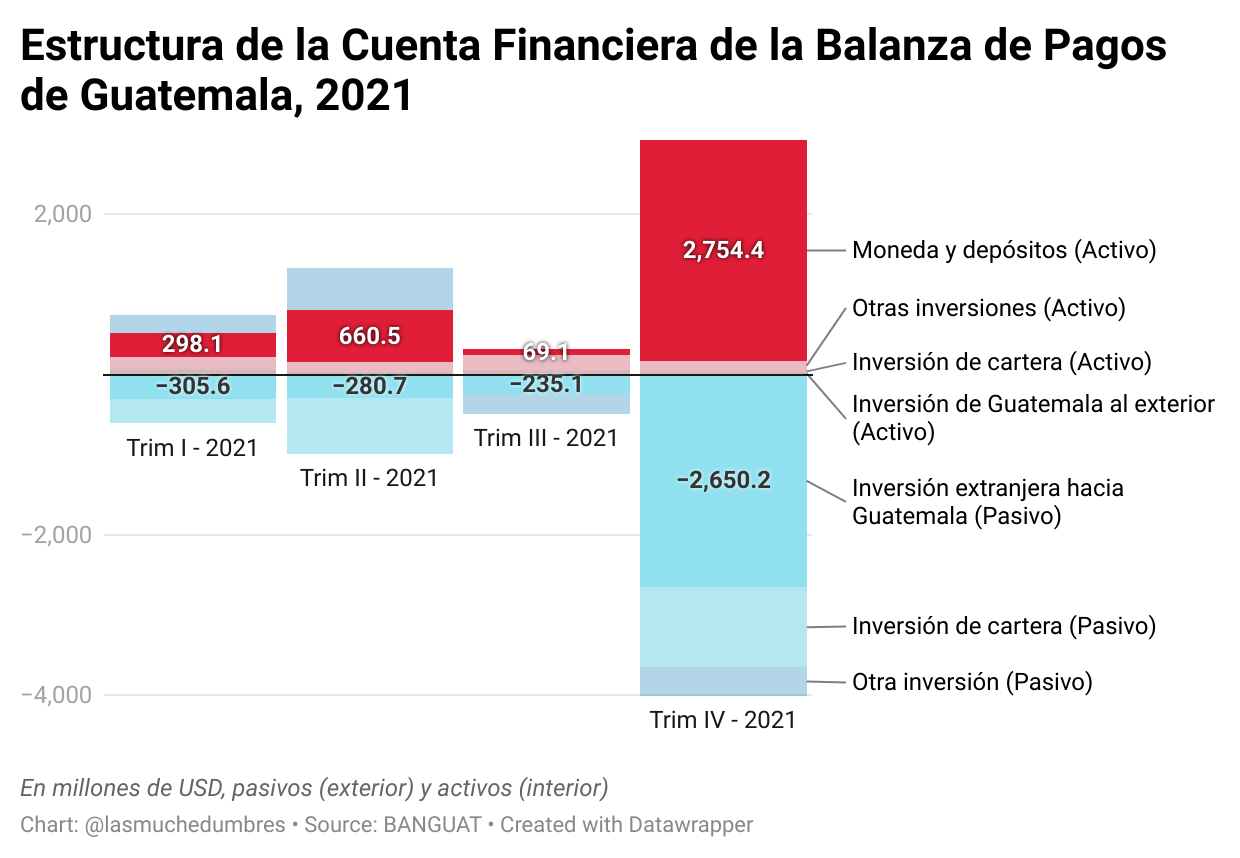

Entonces, ¿qué naturaleza tuvo la transacción de $2.2 millardos de Tigo? Cuando uno observa el comportamiento y la estructura de la cuenta financiera de la balanza de pagos de Guatemala en el último trimestre de 2021, uno tiene evidencia para confirmar que dicha transacción no ha pasado al segundo paso de nuestro ejemplo anterior. Básicamente, el dinero que Mario López Estrada recibió por Tigo, seguía parqueado en los bancos del sistema a diciembre de 2021:

La reflexión fundamental sobre esta transacción se debería enmarcar en cómo pasar de flujos de IED, a capitalización del país y al desarrollo de nuevos sectores económicos, eso es, pasar de la primera partida doble a la segunda partida doble. En este sentido vemos que, desde 2015, la inversión extranjera nueva (es decir, no reinversión de utilidades) ha virtualmente desaparecido. Los números que usualmente se citan en publicaciones panfletarias y asociadas al gobierno incorporan la reinversión de utilidades, que poco tiene que ver con la aparición de nuevos actores económicos internacionales en el país o con la diversificación de la matriz productiva.

Como he resaltado en múltiples ocasiones y en distintas tribunas, las agencias de calificación (que son las ventanas de los inversionistas internacionales a traves de las cuales juzgan la “inversionabilidad” de los países) en que el problema de Guatemala como destino de inversión se debe al pésimo récord institucional, que incluye la lucha contra la corrupción. Esto explicaría por qué 2015 fue un año pico para la nueva inversión extranjera directa.

III. Una antipropuesta

La tradición del discurso político en el país nos ha hecho creer que existe un déficit de planes elaborados para abordar los problemas en los que todos parecemos estar de acuerdo, las llamadas “propuestas”.

Yo tiendo a creer en que no es así. Hay infinidad de propuestas. Todos sabemos que es necesario elaborar un plan integral de estrategia de marca país, que hay que reducir absurdos procesos administrativos en la creación de empresas, ventanillas únicas, o que hay que dotar de más y mejores capacidades a las agencias de atracciones de inversión extranjera directa, etcétera.

Yo tiendo a creer que es más bien un problema de identificación. Sabemos que la debilidad institucional del país ahuyenta a las inversiones. Pero, ¿qué tan claro estaría, por ejemplo, que los grupos de interés que trivializan la grave crisis institucional del país, el “pero” sistemático de los nuevos inversionistas, son los mismos que de jure y de facto gobiernan las agencias que están encargados de promover al país como destino de inversiones?

Para ser precisos, existen tres tipos de transacciones si se toma en cuenta las transacciones de capital, que para la mayoría de países son insignificantes. Anteriormente, se conocía a la cuenta financiera como cuenta de capital, pero es una terminología que se ha abandonado en los últimas versiones del manual de balanza de pagos del Fondo Monetario Internacional, que es la institución que establece los estándares contables en este sentido.

También se puede decir que el ingreso primario neto es la remuneración de los factores de producción, el capital (las inversiones, cuya remuneración son los dividendos o intereses) y el trabajo (los trabajadores, cuya remuneración son los salarios).

Existe un consenso en la literatura económica que los flujos especulativos (conocidos como hot money) tienen mayoritariamente consecuencias nocivas en la volatilidad y estabilidad financiera de los países. Para más, ver:

Henry, P. B. (2003). Capital-account liberalization, the cost of capital, and economic growth. American Economic Review, 93(2), 91-96.

Mi cita favorita: “ Flujos especulativos o flujos que financian una conversión de activos no tienen implicaciones positivas en el desarrollo económico y, a veces, todo lo contrario” Hot Money explicado para nosotros los mortales.